Šetří už asi čtvrtina českých domácností. Stát by měl pomoct cíleně nízkopříjmovým, míní Prokop

Daniel Prokop v úterý do pozdních večerních hodin debatoval s premiérem a dalšími členy Národní ekonomické rady vlády a také se členy vlády o tom, jak by měl stát reagovat na současnou ekonomickou situaci. Nejen o tom mluvil ve středu ve studiu Českého rozhlasu v rámci projektu Česko 2022 Život k nezaplacení.

Jaký dojem máte z večerního jednání Národní ekonomické rady vlády (NERV) s premiérem a ministry?

Dojem je docela příjemný. Debata byla, dejme tomu, kultivovaná, ale samozřejmě záleží na tom, co si vláda vezme z doporučení. Lidem asi nejde o můj dojem z jednání, ale o tom, jestli se realizují některá opatření, která by měla pomoci skupinám obyvatel, které jsou nejvíce zasažené inflací a energetickou chudobou.

Jak vláda zareaguje, se budeme možná dozvídat už v průběhu středy, protože čekáme na jednání vlády. (rozhovor se konal před jednáním vlády, o tom, co rozhodla, čtěte zde) Tam by ministři měli debatovat mimo jiné o úsporném tarifu, který má kompenzovat zvýšené náklady na energii, o válečné dani a tak dále. Budeme sledovat a k jednání NERVu se vrátíme, ale musíme začít novými daty z našeho společného projektu. Ta jsou od pondělka k dispozici na našem webu iROZHLAS.cz. Co nejzajímavějšího a nejzásadnějšího přinesla z vašeho pohledu aktuální vlna, ve které jste se opět ptali 1600 lidí?

Průměrná domácnost má dnes náklady o asi 2200 korun vyšší než na podzim roku 2021. Od začátku června přišel další nárůst nákladů na bydlení. Když se zkombinují nájmy, výdaje na energie, a případně hypotéky, které někomu narostly, tak je to poměrně velký nárůst.

Naopak u potravin tento nárůst nevidíme, což je asi důsledek toho, že někteří lidé šetří, a někteří cestují, takže jedí v hotelech, mají to předplaceno. A také toho, že hodně Čechů si pěstuje doma zeleninu, ovoce, brambory, takže přes léto dokážou redukovat náklady.

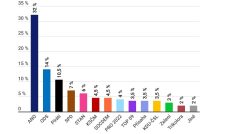

Obávám se, že na podzim se toto spojí, že bude pokračovat zdražování energií a přidají se i potraviny. To už je dneska zásadní. Odpověď na vaši otázku je, že třetina domácností, 34 procent, říká, že neušetří z měsíčního příjmu vůbec nic nebo do 500 korun. Někteří jsou v hospodaření i pod nulou. Před rokem to byla asi pětina z panelu respondentů.

Jak to řeší domácnosti, které jsou na nule nebo dokonce v měsíčním záporu? Mají ještě nějaké rezervy nebo je nevyhnutelné, že se začnou zadlužovat?

Část má rezervy, bohužel se to ale týká domácnosti, které jsou nízkopříjmové, který mají rezervy většinou tak na měsíc až dva dopředu. Nárůst domácností, které neušetří vůbec nic, může být v létě dán výdaji, které jsou schopny redukovat v září. Například náklady spojené s cestováním.

Očekávám, že na podzim zatím neporoste a možná se vrátí malinko do původních čísel kolem 30 procent. Ale samozřejmě je část lidí, spodních 10 až 15 procent domácností, u nichž se kombinuje to, že nic neušetří, nemají žádné úspory a hodně jim rostou výdaje na bydlení. Ty jsou opravdu ohrožené tím, pokud nebude adresná pomoc, tím, že se budou propadat do předlužení.

To znamená, že může přijít další vlna exekucí, která začíná právě tímto?

Ono to má hodně odložený efekt. Závisí na tom, jak se k tomu postaví věřitelé, a jestli počkají. Domácnostem, co nezvládají splácet, přijdou exekuce třeba za doplatek za energie po roce. Domácnost vyčerpá úspory, není schopná generovat další, a potom přijde doplatek, který může ji dostat pod hladinu. Takže nárůst exekucí může přijít třeba za rok.

Říkal jste, že třetina domácností je na nule nebo pod nulou. To znamená, že nemá žádný plusový výsledek svého měsíčního hospodaření. Když se na to podíváme detailněji, tak podle aktuálních dat je osm procent domácností v záporu, to znamená, za měsíc utratí víc, než kolik vydělá. 26 procent je na nule. Dá se říct, o jaké domácnosti typicky jde? Jsou tu rodiny s dětmi, jsou to senioři?

Je zajímavé, že mezi rodinami s dětmi se to týká jako velké části nějakých 40 až 50 procent. Hospodaří skoro na nule. V bohatší polovině, která má vyšší příjmy, je to velmi výjimečné, kolem 10 procent hospodaří na nule. Je vidět, že zásah inflací se opravdu velmi liší. Pomoc by měla být, podle mého názoru, cílená na chudší polovinu, možná spíše třetinu, domácností s dětmi.

Druhá velká skupina jsou samozřejmě samostatně žijící důchodci. U nich je problém v tom, že obecně máme obrovské výdaje na valorizace důchodů, to jsou desítky miliard. Ale ony výrazně více pomáhají důchodcům, kteří mají už důchody třeba 20 až 30 tisíc. Zářijová valorizace jim přidá relativně solidní peníze. Nízkopříjmoví důchodci, kteří mají třeba 10, 12, nebo 14 tisíc, těm zářijová valorizace přidá asi 300 nebo 400 korun. Valorizace je bohužel strašně nákladná na to, jak velmi málo pomáhá nejvíce ohroženým důchodcům.

Mluvili jste i o tomto se členy vlády? Bavili jste se o tom, že by se navyšování důchodů pro další valorizace, protože se dá očekávat, že budou pokračovat i v příštím roce, že by se přístup změnil a že by se nůžky více nerozevíraly?

Můj návrh je, aby se valorizace změnila dlouhodobě, aby se valorizovala základní složka důchodu, nějaké 4000 necelé. Nízkopříjmoví důchodci jsou poškozeni tím, že se tato základní složka nevalorizuje.

Cena elektřiny jako alfa a omega. ‚Obávám se, že bude stát i na konci stability společnosti,‘ říká politolog

Číst článek

Bylo by asi dobré prozkoumat, jestli se to nadá zohlednit v lednové nebo další valorizaci. To, že nízkopříjmoví důchodci vlastně dostali velmi málo. V lednu bude příplatek 500 korun za vychované dítě, což pravděpodobně části nízkopříjmových důchodců pomůže, ale samozřejmě musíme zabránit problémům do toho ledna.

Když se vrátím k aktuálním datům, která jsou od pondělka v rámci našeho společného projektu Česko 2022 život k nezaplacení, k dispozici na našem zpravodajském serveru iROZHLAS.cz. Tak jedním z dalších zjištění je, že roste počet domácností, které výrazně šetří. Aktuálně je to asi čtvrtina domácností. Ta křivka roste opravdu výrazně za posledního půl roku. Od února počet lidí, kteří výrazně šetří, stoupl o dvě pětiny, o víc než 40 procent. Na druhé straně při tom všem, co se děje, není vlastně spíš zázrak, že tři čtvrtiny lidí stále výrazněji šetřit nemusí?

To je určitě relevantní otázka, protože je to relativně málo. Asi nejvíce lidí od začátku epidemie nám deklaruje, že cíleně a výrazně šetří. A proč to je tak málo, ačkoliv tady se bavíme o tom, jako jaké to má důsledky?

První důvod je, že dopady jsou zatím na část domácností. Část domácností zatím nemusí výrazně šetřit. Možná šetří třeba v jedné položce trošku, prostě si koupí levnější dovolenou, ale v provozních výdajích nemusí výrazně šetřit.

Druhý problém je v tom, že valorizace důchodů více přidají důchodcům, kteří jsou vysokopříjmoví, a nízkopříjmoví důchodci už nemůžou prostě o moc více šetřit, než předtím. Mají životní styl tak omezený, a nemůžou kupovat, když to řeknu s nadsázkou, místo tří rohlíků na den dva.

Takže tím, že některými formami pomoci paradoxně pomáháme těm, kteří to nepotřebují, tak s inflací nebojujeme dobře. Měli bychom chtít, aby se střední třída nebo střední vrstvy, trošku omezovaly, a nepodporovali svou spotřebou inflaci a zároveň abychom uchránili před nejhoršími dopady nižší třídy.

Tím, že ta pomoc je často plošná, nebo v případě ti důchodu naopak pomáhá těm vysokopříjmovým důchodcům více, jsme vlastně neomezili spotřebu. Je to relativně proinflační, kdybych to řekl ekonomickým žargonem, a zároveň nepomůžeme nejohroženějším skupinám, což je největší problém české pomoci. Takže 25 procent šetřících je dáno tím, že část domácností šetřit nepotřebuje a část domácností vlastně nemá kde.

Vy už jste říkal, že 24 procent domácností, které cíleně výrazně šetří, je nejvyšší číslo za poslední dva roky od pandemie, kdy to sledujete detailněji. Existují nějaká srovnatelná data třeba z ekonomické krize 2008 nebo 2009? O kolik víc nebo míň lidí tehdy tímto způsobem reagovalo?

To by asi muselo být z nějakých propadů maloobchodních tržeb, nebo z věcí, které monitoruje Český statistický úřad. Takže to srovnání úplně nemám.

Myslím, že tenkrát krize možná zasahovala větší část domácností. V inflační krizi je vždycky paradox, že šetříte, ale úspory vám požírá inflace. Část domácností cítí, že nemusí šetřit, ačkoli by možná měly. Je to trošku jiná krize než ta, která je daná nárůstem nezaměstnanosti a podobně. Inflační krize vlastně mění chování jiným způsobem.

Na čem lidé nejvíc šetří? Co jsou ty první položky?

My tam máme tři položky a obecně se dá říct, že pokud domácnost šetří, tak na všech třech. Jsou to potraviny, rekreace typu restaurace a spotřební zboží jako oblečení a vybavení domácnosti.

Jednotlivě to říká nějakých 15 až 20 procent domácností a alespoň na jedné šetří 25 procent. Vidíte z toho, že většina domácností se snaží šetřit na všech třech. Je málo domácností, které šetří jenom na jedné. Trošku se to liší třeba u důchodců, kteří mohou ušetřit zejména na jídle, to je specifikum. My neměříme všechny ty reakce domácností. Třeba přes léto, jestli se snaží omezit topení.

V zimě nám říkalo 50 procent domácností, že se snaží omezit vytápění. To by bylo pozitivní, protože část českých domácností topila na vysoké teploty. A kdybychom to redukovali, když to jde, na 18, 19 stupňů, a když je člověk nemocný nebo má děti, tak na vyšší stupně, tak bychom spotřebu výrazně omezili.

‚Já už fakt nevím. Žiju ze dne na den.‘ Samoživitelka má na den 120 korun, bojí se zdražování energií

Číst článek

Co by pomohlo, je větší kontrola domácností nad spotřebou. U nás má minimum domácností chytré elektroměry, kde vidíte spotřebu třeba po týdnech nebo měsících a oproti zahraničí to je minimum domácností.

V zahraničí v minulosti neměli efekt v tom, že by domácnosti omezily spotřebu, když to vidí. Ale podle mého názoru bude tlak na omezení tak velký, že kdyby se to zkombinovalo s větší informovaností, jaké efekty má naše chování, tak by to mohlo pomoci. Myslím, že domácnosti začnou šetřit na topení, a bylo by dobré informovat o tom, co má smysl a co ne.

Já se obávám, že začnou šetřit i na vzdělávacích a volnočasových aktivitách dětí. To je jedno z mých doporučení, nebo doporučení expertů, které má smysl. Když domácnost dává třeba 1000 korun za oběd ve školce, což je běžné ve veřejné školce, tak má smysl to spodní třetině domácností odpustit na rok, nebo minimálně na zimu. Nemá tam sypat dávky a podpory, a zároveň po nejchudších lidech chtít tyto peníze v oblastech, kde to podporuje vzdělávání dětí.

Takže to je další vaše doporučení vládě?

To je určitě doporučení. V řadě států existuje, je to zdarma pro všechny nebo pro spodní třetinu a podobně. Ale je docela jednoduché definovat spodní nízkopříjmovou třetinu domácností s dětmi tím, že buď mají nějaké dávky, nebo jim sleva na děti přechází do bonusu. To jsou věci, které stát ví. A podle mě by se pomoc kooperací obcí a státu mohla zaměřit i na to, aby odpustily náklady ve vzdělávání minimálně na rok.

Vy už jste mluvil o tom, že aktuální data našeho společného průzkumu ukazují, že dál rostou náklady na bydlení. Za poslední necelý rok je to o víc než 2200 korun. Právě vysoké náklady na bydlení by měl domácnostem kompenzovat příspěvek na bydlení, který ovšem má své stropy neboli normativy. Premiér i ministr práce a sociálních věcí minulý týden mluvili o tom, že vláda chce stropy zvednout. Je to na místě? A pokud ano, o kolik by se měly zvednout?

Podle mého názoru to na místě je, protože zejména u domácnosti s málo členy, třeba jedním nebo dvěma, často u důchodců, jsou stropy velmi nízko. Takže u nájemního bydlení, když je samostatně žijící důchodce, tak se pohybují kolem 6000 až 7000 korun, v Praze více.

Takže stát vlastně říká, my vám uznáme náklady na bydlení, ale jenom do výše 7000 korun. No a ve středně velkých městech, když je senior v nájmu, a sečtete nájem a energie, tak velká většina to má nad 7000, takže stropuje podporu. Oni si nemůžou uznat všechny náklady a tím jim to stropuje příspěvek na bydlení, který vlastně doplácí rozdíl mezi 30 procenty příjmů a náklady, které jsou takhle zastropované.

Zejména u menších domácností, což jsou důchodci, by bylo namístě zvýšení normativů. Já jsem rád, že o tom vláda jedná, hovoří. Potom příspěvek má další problémy. Stropy na bydlení se řídí tím, kolik máte lidí v domácnosti, a v jak velkém městě žijete. Vzniká tam paradox, že normativy jsou stejné v Ústí nad Labem a v Brně, ačkoliv Brně už jsou dvojnásobné nájmy. Jsou menší v obcích kolem Prahy, jako jsou Běchovice, Černošice, jako v Ústí, ačkoliv v těchto obcí jsou výrazně vyšší nájmy.

Takže dlouhodobě musí vzniknout nějaký jiný systém, jiná mapa, která bude reagovat na reálné náklady v obcích. Já se bojím, že v některých chudých částech republiky jsou normativy i moc vysoké. Musíme bránit tomu, aby byly využívané pro obchod s chudobou. Protože oni stropují to, co si můžete uznat, a omezují obchod s chudobou. Aby někdo neřekl, že má nájem v Ústí 35 tisíc. V některých bohatších částech republiky stropy extrémně omezují podporu třeba seniorům.

Konzultuje s vámi jako s NERVem vláda úvahy, o kterých pan ministr Jurečka i pan premiér mluvili minulý týden, toto, co teď tady říkáte, už od vás slyšeli zástupci vlády?

O tom se bavíme dlouhodobě jak v NERVu, tak mimo NERV. Ministerstvo práce a sociálních věcí má speciální skupinu, která připravuje reformu. Takže to je oblast, nechci, aby to byly plané naděje, ale kde cítím prostě ochotu něco změnit nebo inovovat stropy.

Šetřit se snaží už čtvrtina domácností. I tak roste počet lidí, kteří si musí na základní výdaje půjčovat

Číst článek

Je reálné, pokud by to byla zásadnější změna, tak, jak jste o tom mluvil, to znamená třeba navázání na nějaké cenové mapy, aby byly zohledněny regionální rozdíly. Je reálné to stihnout v dohledné době, aby třeba už na podzim stropy byly vyšší?

To je velká otázka, protože já jsem říkal tu cenovou mapu, ale tam je spousta dílčích změn, které by se mohly zavést. Já jsem zastánce toho, že příspěvek by měl mít nějaké minimum. Dneska třeba můžete dostat 100 korun v příspěvku jako rozdílovou částku, což lidi odrazuje od žádání. Naopak by mohl mít maximum, protože normativy stropují nepřímo přes náklady, to je složitá věc.

Ale byla větší jistota, v jakém intervalu se příspěvek bude pohybovat. Je spousta návrhů, které podle mě, aby se udělaly dobře, tak se dají udělat k začátku příštího roku, ne za týden. Je otázka, jestli to do té doby nezvýšit aspoň ve stávajícím schématu důchodcům a jednočlenným a dvoučlenným domácnostem. Já bych byl samozřejmě pro. Samozřejmě, pokud by ministerstvo zvládlo reformu během září úplně celkové, bude to fajn, ale je to věc, kterou bychom měli promyslet, aby fungovala třeba dalších pět let.

Základní hranice, jak je nastaven příspěvek na bydlení, to znamená, že kompenzuje náklady, které přesahují 30 procent příjmu domácnosti nebo člověka, v Praze 35 procent, je podle vás v pořádku?

To je asi dobře. Nejsem si úplně jistý, proč by to v Praze mělo být 35 procent, a ne 30. Tento systém je relativně správný. Myslím si, že dneska je větší problém zastropování normativy než hranice 30 procent. Kdyby to bylo u všech 30 a normativy byly nastaveny realisticky, tak by to bylo lepší, než to mít 30 a zároveň důchodci říct, že má sice náklady 12 000, ale my mu uznáme 6500.

Problémem příspěvku na bydlení v Česku dlouho bylo to, že ho zdaleka nevyužívali a nežádali o něj všichni, kteří na něj měli nárok. Vy jste o tom v tomto pořadu mluvil opakovaně. Z dat, která máte k dispozici, lepší se to?

Zatím nemám administrativní data. V našem výzkumu se to lepší mezi důchodci. To, že se o tom začalo mluvit, pomohlo. Asi by na to odpověděl pan ministr, jak se zvýšilo čerpání k prvnímu červenci.

Byla řada reforem, které to mají zvýšit. Co by podle mě pomohlo, jsou dvě věci, nebo tři věci. Jedna věc je obeslat i důchodce s jednoduchým, předvyplněným formulářem, aby tam doplnili výdaje na bydlení a poslali ho na úřad práce a měli to velmi jednoduché. Správa sociálního zabezpečení zná i důchodce a ví, jaké mají příjmy. Mohla by to poslat chudší polovině důchodců.

Prokop: Stát by měl změnit příspěvek na stavební spoření, funguje jako dotace pro banky a pojišťovny

Číst článek

Druhá věc je, že už existuje velmi hezká žádost o příspěvek, kterou ministerstvo zlepšilo výrazně. Její problém je, že musíte mít digitální identitu. To znamená bankovní nebo eObčanku. Já bych to otevřel i tak, že si to můžete vyplnit bez identity, vytisknout a použít pro papírovou žádost tištěnou verzi.

Třetí věc je taková specifická. Máme problém v tom, že pořád zhruba osm procent dospělých obyvatel je v exekucích a těm se do rozhodných příjmů, ze kterých se počítají na příspěvek, nepočítají příjmy po exekucích, ale před exekucemi. Takže máte 30 000, exekutor z toto vezme 10 000, ale vám se jako příjem počítá 30.

Máme systém oddlužení, kde se během tří až pěti let můžete zbavit dluhů, platíte insolvenčnímu správci. Bylo by fajn udělat, že by se počítaly příjmy po splátce insolvenčnímu, abychom zkombinovali podporu a zároveň motivovali k tomu, aby se člověk přihlásil do odložení, zbavil se dluhů a nežil v exekucích s ilegálními příjmy. Mohli bychom zabít dvě mouchy jednou ranou a podpořit oddlužení v Česku a zároveň nějakou podporovali v bydlení.

O příspěvku na bydlení se v posledním týdnu hodně mluví v souvislosti s tím, že pan premiér minulou středu na tiskové konferenci řekl, že vláda je připravená proplatit tím příspěvkem všem domácnostem náklady na bydlení nad těch 30 respektive 35 procent příjmů. Nedodal, že tam je strop. Mohou být taková slova nebezpečná?

Já jsem za to vlastně byl to skoro vděčný, protože mi přijde, že příspěvek zpropagovali, a hodně lidí si to spočítá a zjistí, že to není úplně pravda. Takže efekt pro čerpání bude pozitivní, pro vládu nevím.